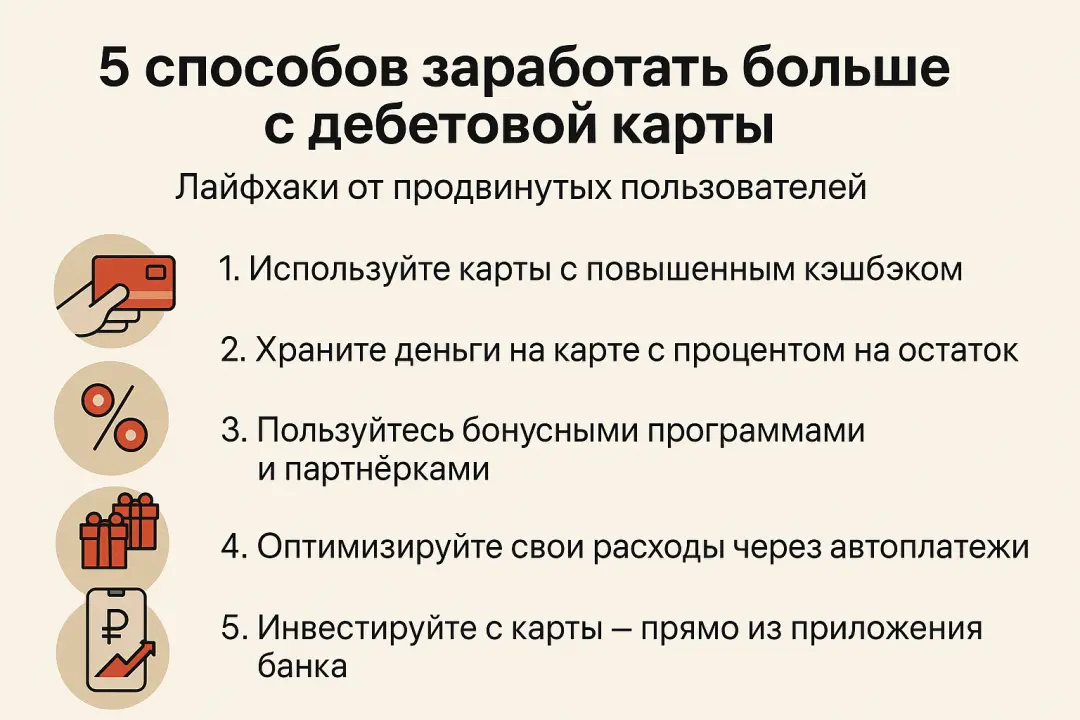

Многие заемщики ищут «кредит без отказа», особенно если ранее сталкивались с отрицательными решениями банков. Реклама часто обещает гарантированное одобрение, однако в реальности ни одна финансовая организация не может выдавать кредиты абсолютно всем без проверки. Тем не менее существуют реальные способы значительно повысить вероятность получения займа. Разберёмся, где правда, а где миф.

Существует ли кредит без отказа

Полностью гарантированных кредитов не существует. Банки и финансовые организации обязаны оценивать платежеспособность клиента, кредитную историю и уровень риска. Это требование финансового законодательства и внутренней политики безопасности.

Однако выражение «без отказа» чаще означает высокую вероятность одобрения, а не стопроцентную гарантию. Некоторые кредитные продукты действительно имеют более лояльные требования к заемщикам.

Почему банки отказывают в кредите

Чтобы повысить шансы на одобрение, важно понимать основные причины отказов:

плохая кредитная история или просрочки;

высокая долговая нагрузка;

нестабильный или неподтверждённый доход;

ошибки в анкете;

большое количество заявок за короткое время;

отсутствие кредитной истории.

Даже небольшие факторы могут повлиять на итоговое решение автоматической системы оценки.

Реальные способы получить одобрение кредита

1. Начать с небольшой суммы

Чем меньше запрашиваемый кредит, тем ниже риск для банка. Первое одобрение проще получить на минимальный лимит.

2. Проверить кредитную историю заранее

Иногда отказ связан с ошибками в отчётах. Исправление неточностей может значительно повысить рейтинг заемщика.

3. Подтвердить доход любым доступным способом

Подойдут банковские выписки, справки о доходах, данные самозанятости или регулярные поступления на карту.

4. Оформить кредит с обеспечением

Залог имущества или поручительство повышают доверие кредитора.

5. Выбирать подходящие кредитные продукты

Онлайн-кредиты, кредитные карты или программы для новых клиентов часто имеют более мягкие требования.

Альтернативные варианты при отказах

Если банк отказал, можно рассмотреть другие решения:

кредитные карты с небольшим лимитом;

микрофинансовые организации для краткосрочных займов;

совместный кредит с созаемщиком;

рассрочки в магазинах;

рефинансирование существующих долгов.

Важно использовать такие инструменты разумно и не увеличивать долговую нагрузку.

Ошибки, которые снижают шанс одобрения

одновременная подача заявок в множество банков;

указание недостоверной информации;

оформление новых займов при наличии просрочек;

игнорирование своей кредитной истории.

Финансовые организации видят все запросы и оценивают поведение клиента комплексно.

Как повысить вероятность одобрения в будущем

Регулярные платежи, стабильный доход и аккуратное использование кредитных продуктов постепенно формируют положительную финансовую репутацию. Даже после отказов ситуацию можно исправить за несколько месяцев дисциплинированных выплат.

Кредит без отказа — скорее маркетинговое выражение, чем реальность. Однако получить одобрение вполне возможно, если правильно подготовиться: улучшить кредитную историю, снизить долговую нагрузку и выбрать подходящий кредитный продукт. Осознанный подход к займам помогает не только получить деньги, но и сохранить финансовую стабильность.