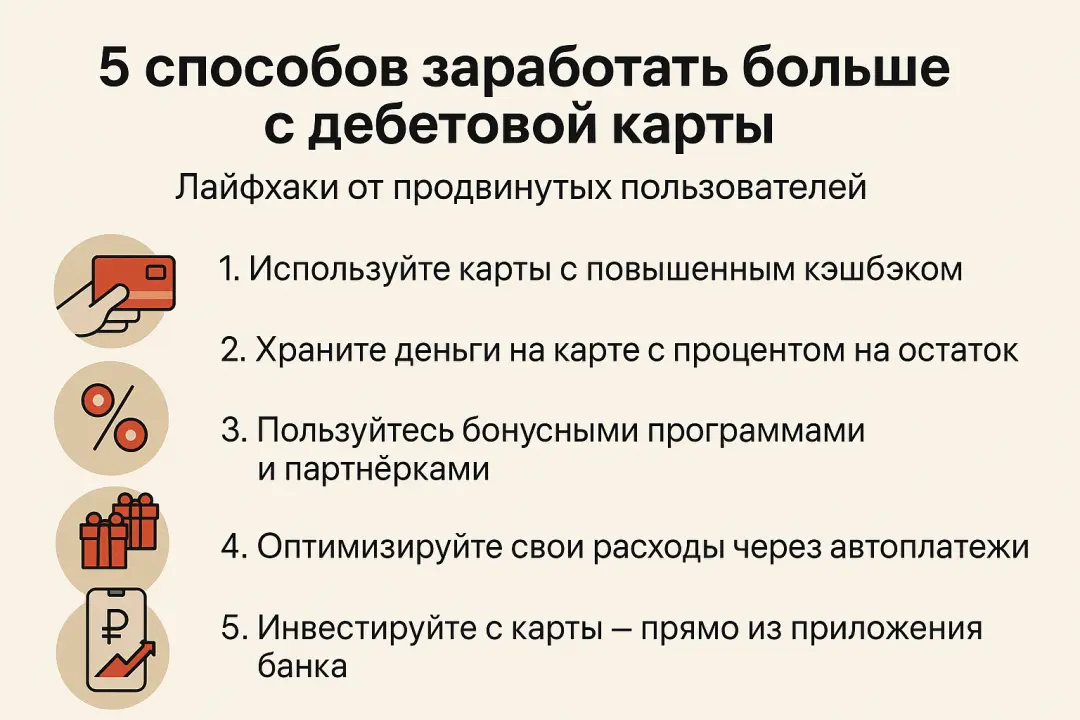

При необходимости дополнительного финансирования многие сталкиваются с выбором между кредитом наличными и кредитной картой. Оба инструмента позволяют получить деньги, но имеют разные условия, процентные ставки и подход к погашению. Чтобы выбрать оптимальный вариант, важно учитывать цели займа, срок и возможности заемщика.

Кредит наличными

Особенности

Кредит наличными — это фиксированная сумма, которую банк выдает на определенный срок с фиксированной процентной ставкой. Деньги обычно перечисляются на счет заемщика или выдаются наличными.

Преимущества

Фиксированная ставка и платежи

Процентная ставка и ежемесячный платеж известны заранее, что позволяет планировать бюджет.Большие суммы

Чаще всего кредиты наличными позволяют взять от нескольких десятков тысяч до миллионов рублей, в зависимости от платежеспособности заемщика.Простота погашения

Регулярные равные платежи делают управление долгом удобным и понятным.

Недостатки

Ставка обычно выше, чем у целевых кредитов с залогом.

Деньги можно использовать только один раз — для другой покупки потребуется новый кредит.

Кредитная карта

Особенности

Кредитная карта — это Revolving Credit, то есть заемщик получает лимит, которым можно пользоваться многократно. Проценты начисляются на потраченную сумму, а не на весь лимит.

Преимущества

Гибкость в использовании средств

Можно использовать деньги частями и погашать задолженность по мере необходимости.Беспроцентный период

Большинство карт предоставляют 30–55 дней без процентов при своевременном погашении.Меньшая сумма переплаты при краткосрочном использовании

Если вернуть долг в льготный период, проценты фактически не начисляются.

Недостатки

Высокие ставки при просрочке платежа или превышении лимита.

Требуется дисциплина и контроль, иначе задолженность быстро растет.

Наличие комиссий за снятие наличных.

Сравнение и что выбрать

Параметр | Кредит наличными | Кредитная карта |

|---|---|---|

Сумма займа | фиксированная, крупная | лимит, небольшой или средний |

Процентная ставка | фиксированная, выше сред. | льготный период 0%, далее выше |

Погашение | равными платежами | гибкое, минимальные платежи |

Использование | разово | многократное |

Риски | низкие, фиксированная сумма | высокие при несвоевременной оплате |

Вывод:

Кредит наличными выгоден для крупных единовременных расходов с фиксированным планом погашения.

Кредитная карта удобна для краткосрочного использования и покупок с льготным периодом.

Советы по выбору

Определите цель займа — покупка крупной техники или временный дефицит средств.

Сравнивайте процентные ставки — учитывайте комиссии и переплату.

Рассчитайте сроки погашения — короткие займы выгоднее на карте с льготным периодом.

Соблюдайте дисциплину — карты требуют внимательного контроля расходов, кредиты наличными — регулярного планирования платежей.

Выбор между кредитом наличными и кредитной картой зависит от целей и финансовой дисциплины. Для крупных и разовых расходов лучше подходит кредит наличными, а для гибкого и краткосрочного использования — кредитная карта. Правильный выбор позволяет минимизировать переплату и управлять личными финансами с максимальной выгодой.