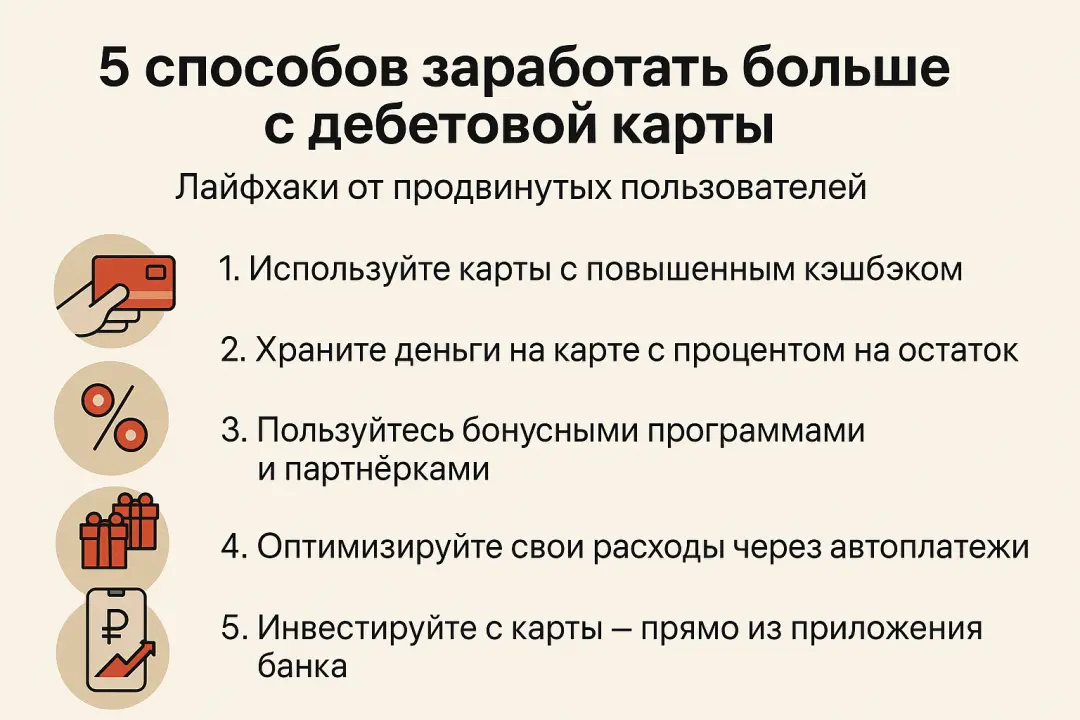

При необходимости займа денег многие сталкиваются с выбором: оформить кредит наличными или взять кредитную карту. Каждый инструмент имеет свои особенности, преимущества и ограничения. Чтобы принять оптимальное решение, важно понимать, как они работают и какие расходы могут возникнуть в реальной жизни.

Кредитная карта: преимущества и риски

Кредитная карта — это инструмент с лимитом, который можно использовать по мере необходимости.

Плюсы:

льготный период (обычно 50–60 дней) без процентов;

гибкость: использовать деньги можно частями;

возможность онлайн-покупок и бесконтактной оплаты;

часто подключены бонусы и кешбэк.

Минусы:

высокая процентная ставка после окончания льготного периода;

комиссии за снятие наличных;

риск накопления долгов при несвоевременном погашении.

Кредитная карта выгодна для планирования расходов, покупок и краткосрочных займов при дисциплинированном подходе.

Кредит наличными: преимущества и риски

Кредит наличными — фиксированная сумма, которая выдается сразу и гасится равными платежами.

Плюсы:

фиксированная ставка и график платежей;

отсутствие необходимости контролировать льготный период;

часто ниже ставка, чем при использовании кредитной карты для снятия наличных;

подходит для крупных покупок или долгосрочного финансирования.

Минусы:

деньги выдаются единоразово, гибкость ограничена;

проценты начисляются с первого дня;

реже бывают бонусы или кешбэк.

Кредит наличными удобен для планирования крупных расходов и погашения долгов с четким графиком.

Сравнение условий

Параметр | Кредитная карта | Кредит наличными |

|---|---|---|

Доступность средств | Частями по лимиту | Сразу вся сумма |

Процентная ставка | 20–50% после льготного периода | 10–25% фиксированная |

Льготный период | Есть (обычно до 60 дней) | Нет |

Гибкость платежей | Высокая | Средняя |

Дополнительные бонусы | Кешбэк, скидки | Редко |

Когда выгоднее использовать кредитную карту

для небольших и краткосрочных расходов;

если есть возможность погасить задолженность в льготный период;

при регулярных покупках с бонусами или кешбэком.

Когда выгоднее брать кредит наличными

при крупных покупках или ремонте;

если нужны деньги сразу в фиксированной сумме;

для долгосрочных планов с заранее рассчитанным графиком платежей;

если важно минимизировать переплату и избежать высоких ставок кредитной карты.

Выбор между кредитной картой и кредитом наличными зависит от целей, дисциплины заемщика и объема финансовых потребностей. Кредитная карта выгодна для краткосрочных расходов и контроля расходов с льготным периодом, а кредит наличными — для крупных покупок и планирования долгов. Правильный подход к использованию каждого инструмента позволяет снизить переплаты и оптимизировать финансовые решения.